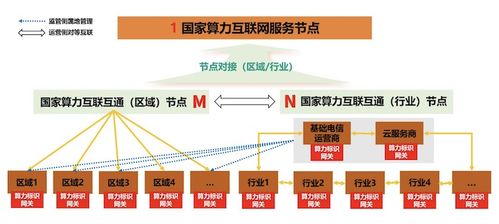

隨著數字經濟的迅猛發展,算力已成為和水、電一樣的社會基礎資源。為適應日益增長的算力需求,工業和信息化部(簡稱工信部)正加強頂層設計,積極推進國家算力互聯互通節點體系的建設,致力于構建一個布局合理、功能完善的技術創新架構——

如若轉載,請注明出處:http://www.1biw.cn/product/80.html

更新時間:2026-06-19 00:42:43

廣州天河區新增規模以上軟件企業的政策紅利,你不可錯過的重大利好

Dialogic遠程坐席解決方案 優化互聯網接入與聯絡中心服務

專業互聯網接入服務 中科商務網合作伙伴 —— 深圳市華域達通信技術解析

360智腦全家桶全面上線 AI服務正式面向公眾開放,開啟智能互聯網新紀元

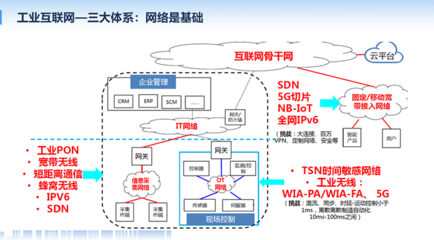

工業互聯網引領產業高質量發展 如何理解工業互聯網與互聯網接入服務的協同作用

赤峰因特網接入服務業務許可有效期屆滿 回顧與展望帶寬枯竭的“4·22”界碑

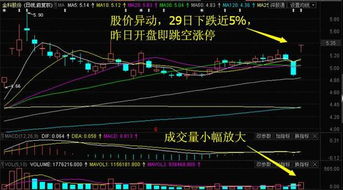

中信重工與掌趣科技逆市上漲,今日重點關注這三只互聯網概念股

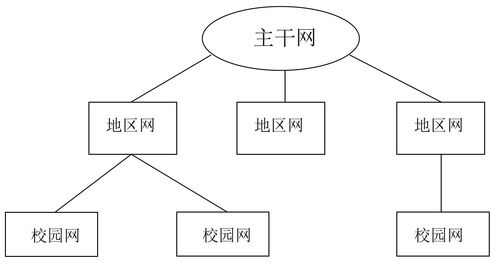

9年前的構想 中國教育科研網驅動全球互聯的未來

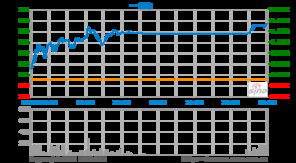

算力互聯暢通新基建 工信部打造1+M+N國家算力互聯互通節點體系

傳亞馬遜測試無線互聯網接入服務 互聯網接入及相關服務即將迎來新變量

電話:1875011**

地址:泉州市豐澤區城東街道城華北路568號華大泰禾廣場2棟1402室

Copyright © 2026 www.1biw.cn 互聯網接入及相關服務 福建暴馳網絡科技有限公司 互聯網接入及相關服務 版權所有 Sitemap